ЧТО ПРОИСХОДИТ С РЫНКОМ АВТОМОБИЛЬНЫХ МАСЕЛ В РОССИИ

Создан: 05 Dec 2022

Просмотры: 206

Рынок смазочных материалов в России переживает непростые времена. Санкции, уход многих зарубежных компаний, приостановка работы локализованных производств оказали сильнейшее влияние на общую ситуацию. Поставщики компонентов и производители смазочных материалов ищут понимание, как вести бизнес в новой реальности. Неудивительно, что участники рынка сочли нынешнюю конференцию «Рынок смазочных материалов России», организованную компанией RPI, самым важным мероприятием за долгие работы в отрасли. Давайте послушаем, что говорят эксперты.

На рынке растет интерес к аудиту масляного хозяйства и подбору нового портфеля продуктов.

КОМТРАНС — ГЛАВНЫЙ ПОТРЕБИТЕЛЬ

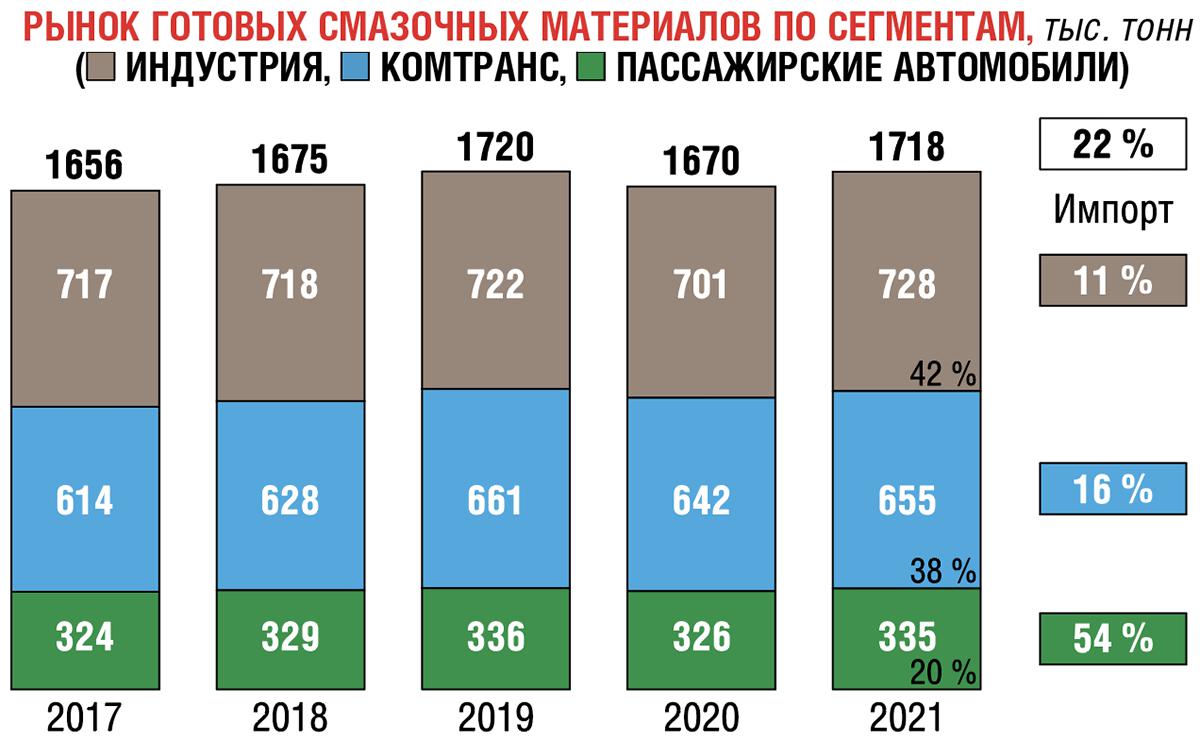

«Больше и лучше» — под таким девизом последние годы в России развивалось потребление автомобильных смазочных материалов. Принимая во внимание, что индекс промышленного производства в 2021 году достиг 106 пунктов, а коммерческие грузоперевозки по сравнению с 2020‑м выросли на 3 %, можно безошибочно определить, кто является главным потребителем такой продукции. В прошлом году из реализованных 1718 тыс. тонн смазочных материалов (против 1670 тыс. тонн в 2020 г.) на долю коммерческого транспорта пришлось 655 тыс. тонн, то есть 38 %, что на 16 % больше, чем в 2020 году. Вместе с тем нельзя не отметить высокую долю импорта в потреблении, составляющую 22 %.

Правда, теперь все это в прошлом. С февраля произошли существенные изменения, повлиявшие на сбыт. При обсуждении общей отраслевой ситуации Ольга Полтавская, управляющий партнер консалтинговой компании B2X, отметила три ключевых вызова настоящего времени: уход с рынка или приостановка деятельности международных игроков — поставщиков готовых продуктов и их компонентов, отзыв лицензий и одобрений российских производителей и включение крупнейших мировых брендов в перечень товаров параллельного импорта.

В 2021 году на долю коммерческого транспорта пришлось 655 тыс. тонн смазочных материалов.

«Вместе с игроками, заявившими об уходе, исчез не только ассортимент, но, на наш взгляд, самое важное, что ушел уровень сервиса и уровень работы с конечными потребителями. Безусловно, российские производители очень сильно выросли в плане сервиса за последние 10 лет, особенно в сегменте В2В, но тренды работы с конечными потребителями задавали международные компании. Соответственно, вместе с этими компаниями ушла и эта компетенция. И это на самом деле развилка на текущий момент, — говорит Ольга Полтавская. — Мы можем рассматривать это как проблему, а можем рассматривать как возможность».

Очень важный контекст, который следует принимать во внимание, — экономические санкции, часть которых, кстати, еще не вступили в силу. Снижение деловой активности стало ощущаться со второго полугодия нынешнего года. Речь идет о снижении объема перевозок автомобильным транспортом по причине сокращения и изменения внешнеторговых направлений на фоне геополитических ограничений, уменьшения объемов производства в автомобильной промышленности, которая зависит от импортных комплектующих, материалов и оборудования. На плаву держится разве что сельское хозяйство, а еще строительный сектор, главным образом благодаря поддержке государства.

В такой ситуации спрос на смазочные материалы для коммерческого транспорта сокращается и качественно меняется. По прогнозам В2Х, объем потребления в этом сегменте с 655 тыс. тонн в прошлом году снизится на 3 % — до 635 тыс. тонн в году текущем.

В 2022 году в транспортной отрасли увеличился объем закупки разовой партии лубрикантов. Это свидетельствует о том, что у потребителей нет уверенности в получении товара с однородными характеристиками в следующем периоде.

Вдобавок ко всему наблюдается дефицит предложения малозольных масел с высокими эксплуатационными свойствами. Потребители демонтируют с подвижного состава чувствительные к содержанию сульфатной золы, фосфора и серы системы нейтрализации DPF и EGR и переходят на полнозольные масла Full SAPS. Кроме того, происходит переход с синтетических масел на минеральные с сокращением сервисного интервала.

ельзя не заметить ярко выраженные поведенческие группы потребителей, из которых примерно 10 % покупают импортные продукты по высокой цене, около 20 % переходят на недорогие импортные аналоги, тогда как 70 % начали использовать доступные российские масла. А еще растет интерес к аудиту масляного хозяйства и подбору нового портфеля продуктов. Эти компетенции сегодня называют «одними из самых горячих».

ИМПОРТ РУХНУЛ, ПРОИЗВОДСТВО В МИНУСЕ

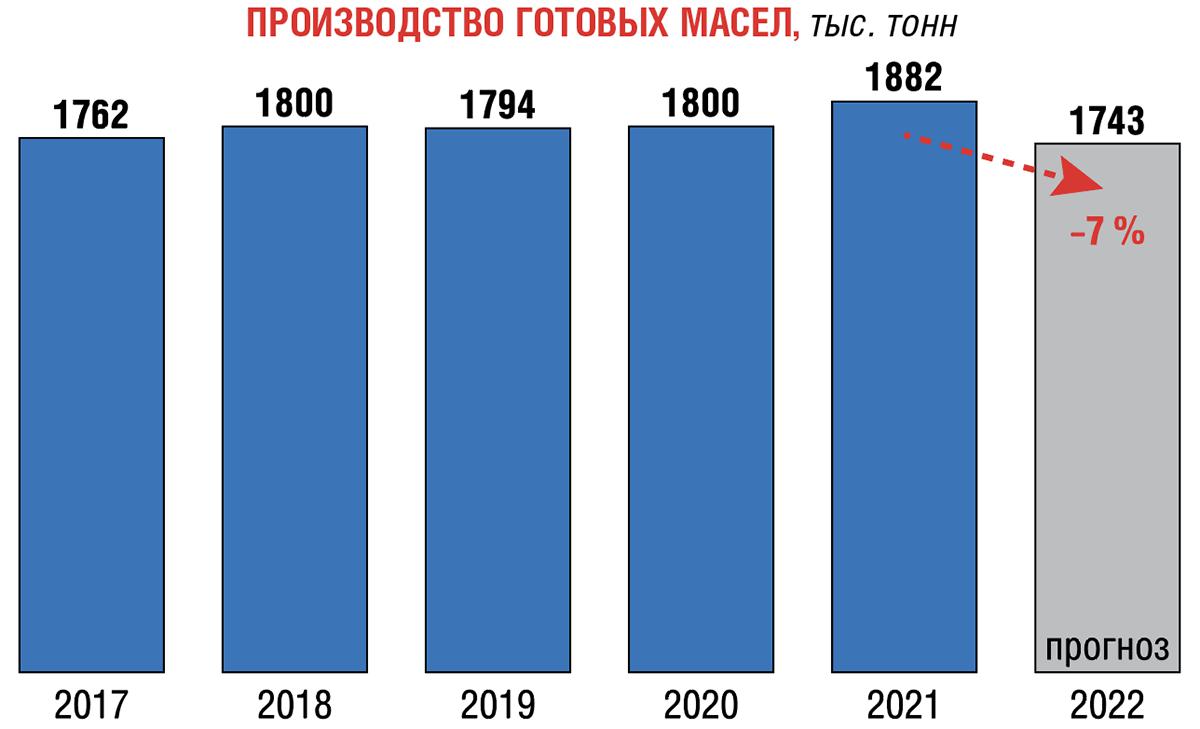

Предполагается, что отечественное производство готовых масел в 2022 году из-за снижения спроса и прекращения производства компаниями Shell (завод в Торжке сменил вывеску на Teboil) и Total уменьшится на 7 % — до 1743 тыс. тонн против 1882 тыс. тонн в 2021 году. Обращает на себя внимание, что загрузка производственных мощностей вертикально-интегрированных нефтяных компаний (ВИНК) и независимых изготовителей увеличилась. У ряда российских производителей наблюдается дефицит мощностей смешения. Высокий интерес проявляется к покупке активов или организации производства со стороны новых игроков.

Загрузка производственных мощностей ВИНК и независимых изготовителей увеличилась.

Ожидается, что импорт по итогам года сократится на 27 %. Во втором квартале импорт готовых масел восстановился до уровня 25 тыс. тонн в месяц. Сейчас этот показатель держится стабильно, но сократилась доля брендов в импорте. Тем временем азиатские импортеры укрепили позиции. Лидерами стран роста импорта стали Корея, Турция и страны Юго-Восточной Азии. Кроме этого, прибалтийские страны — Литва и Эстония — продолжают импорт в РФ.

А вот экспорт готовых смазочных материалов рухнет аж на 31 % — до 369 тыс. тонн. И дело не только в том, что часть экспортных рынков с марта 2022 года стала недоступной ввиду санкций и логистических ограничений.

По мнению коммерческого директора ООО «Титан-СМ» Евгения Горянского, негативное влияние на экспорт оказывает крепкий курс рубля. «Экспорт сильно вырос в 2021 году. Тогда курс нацвалюты позволял реализовывать продукцию за рубеж очень хорошо, но сейчас обратная ситуация. Очень крепкий курс рубля не позволяет конкурировать на внешних рынках с местной продукцией даже в странах ЕАЭС, хотя потребление смазочных материалов там осталось на прежнем уровне», — сказал Евгений Горянский.

Отдельная тема — присадки. Тренд текущего года — переход российских блендинговых производств на альтернативные импортные присадки. «Еще в 2020–2021 годах более 60 % спроса на присадки обеспечивалось за счет импорта, рост рынка присадок вызван увеличением продаж премиальных смазочных материалов, а две трети рынка составляют пакеты присадок. Но уже весной 2022 года производители использовали складские запасы и начали переход на новые рецептуры и испытания. Потеря официальных одобрений ОЕМ, связанная с переходом на альтернативные рецептуры, привела к переходу ответственности за заявляемые характеристики полностью на производителя. Но уже нынешним летом импорт восстановился вслед за увеличением плана производства, ростом логистического плеча и страхового запаса присадок», — комментирует Ольга Полтавская (В2X).

Вместе с игроками, заявившими об уходе, исчез не только ассортимент, но и уровень сервиса. С одной стороны, это проблема, а с другой — новые возможности.

Евгений Горянский («Титан-СМ») считает главной проблемой дефицита присадок и загустителей для моторных масел санкционное давление. Ведущими мировыми производителями таких компонентов являются глобальные компании Lubrizol, Infineum, Oronite и Afton — они, кстати, контролируют порядка 90 % мирового рынка присадок для смазок. «Пальма первенства в производстве загустителей принадлежит Lubrizol, Infineum, Evonik industries. Среди российских производителей присадок и загустителей можно отметить такие компании, как «Квалитет», Новокуйбышевский завод масел и присадок, ООО «Пластнефтехим», ООО «МАКС-НН», ОАО ЕЗСК. Правда, их возможности ограничены и не позволяют полностью удовлетворить потребности отечественного рынка», — говорит эксперт.

Та же беда со сложными базовыми маслами четвертой группы, которые создаются на основе ПАО и являются основой для высококачественной синтетики. До недавнего времени здесь доминировали иностранные ExxonMobil, Neste Oil и Ineos. Сейчас им противостоит лишь российская Taif Lubricants, предприятие группы компании «Таиф». При таком сценарии критичным становится само наличие продукта. Качество и соответствие требованиям — вторичны. «Это все приводит к тому, что опять мы откатываемся на несколько десятилетий назад и будем делать масла минеральной и полусинтетической группы, пока не найдем альтернативы», — рассуждает Евгений Горянский.

Эксперт также обратил внимание на официальную приостановку действия всех сертификатов АРI. С марта 2022 года сертификаты смазочных материалов российского производства находятся в реестре API со статусом inactive «неактивный». При этом стендовых (моторных) испытаний масел с измененными формулами в России не проводилось. «Это колоссальная проблема. Никто не знает, как будут срабатывать эти присадки при наработке 10, 15 тыс. км в сравнении с теми же европейскими маслами, которые мы сейчас пытаемся заменить», — говорит Евгений Горянский.

По факту сервисные интервалы нужно сокращать, вследствие этого вырастет потребность в маслах, а значит, увеличится объем производства, добавляет личный прогноз эксперт.

Несколько слов о ценах. В 2021 году произошел значительный рост отпускных цен внутренних производителей моторного масла. Основная причина — как говорилось выше, дефицит базовых масел в результате пандемии, локдаунов, сбоев логистических и производственных цепочек.

Что касается цен на моторные масла в 2022 году, то весной они выросли на 30–80 %, в зависимости от бренда. Однако начиная с лета цены стабилизировались с тенденцией снижения.

На среднюю цену влияют структура продуктового портфеля и стоимость логистики. Самая высокая цена в сентябре 2022 года зафиксирована в СЗФО. В 2022 году усилилась ценовая дифференциация между продуктами разных спецификаций. С опережением рыночных растут цены брендов, объявивших об уходе либо приостановивших поставки в Россию.

Касаясь перспектив российского рынка, можно сказать, что доля импортной продукции составит 30,4 %. Более 69 % импортного объема моторных масел поступало из стран, которые ввели санкции, не исключена возможность появления новых конкурентов — представителей рынка Азии, возможно сокращение интервалов технического обслуживания автомобилей на фоне снижения платежеспособности населения.

В кулуарах участники конференции обсуждали вопрос создания российской системы сертификации, отечественного аналога международных систем API и АСЕА, способного создать некий ориентир для производителей и потребителей. Но без помощи государства этот вопрос не решить.